家族信託には色々な

ケースがあります。

家族信託のカタチは、それぞれの家族によって違います。

当社では、ご家族の構成やご要望に合わせた

より良い家族信託をご提案します。

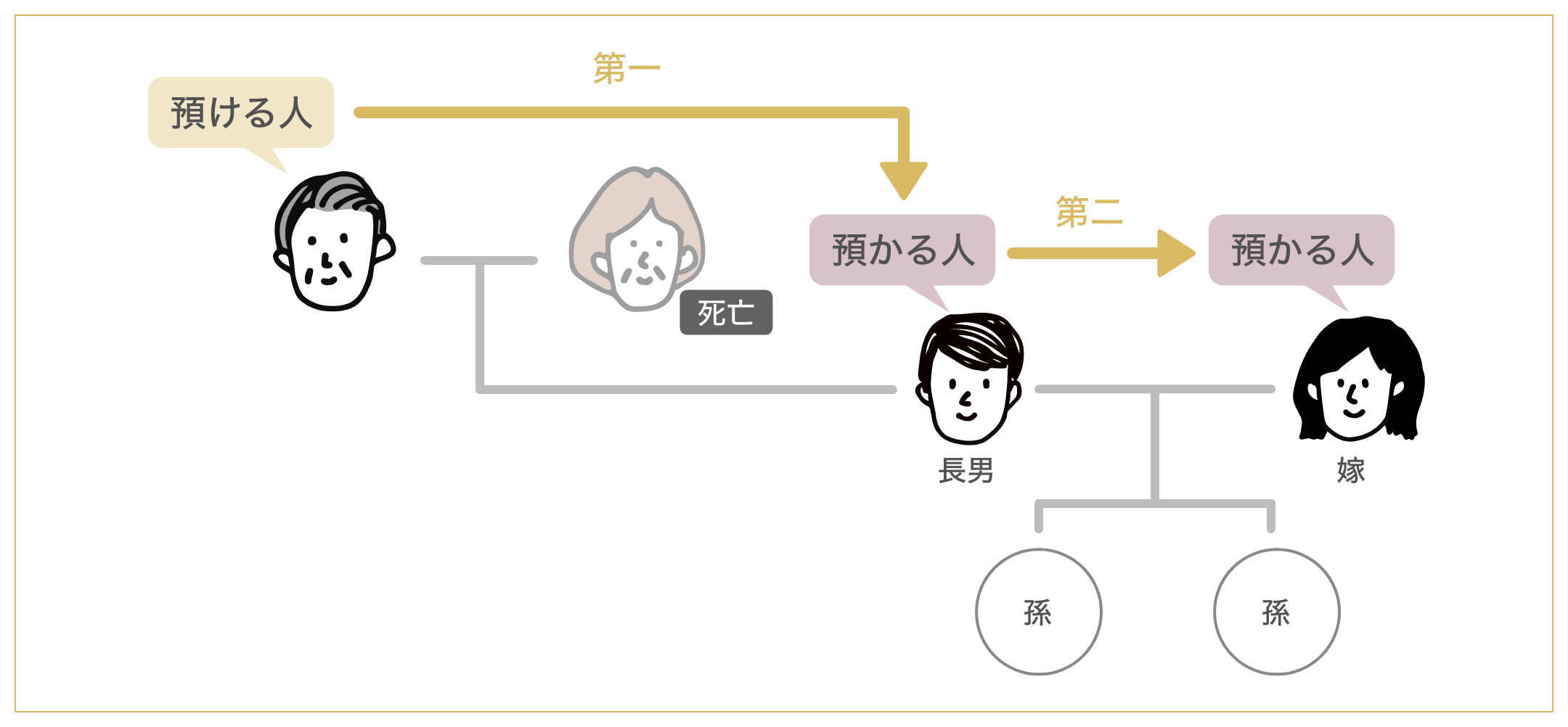

Case1母が亡くなり、

一人っ子が受託者

家族信託の流れ

1父母共有名義資産から、亡き母名義分を子に相続登記する

2後期高齢者になった父の土地・建物を子に家族信託契約する

3動産(預貯金)も同時に子に家族信託契約する

子が受託者となるメリット

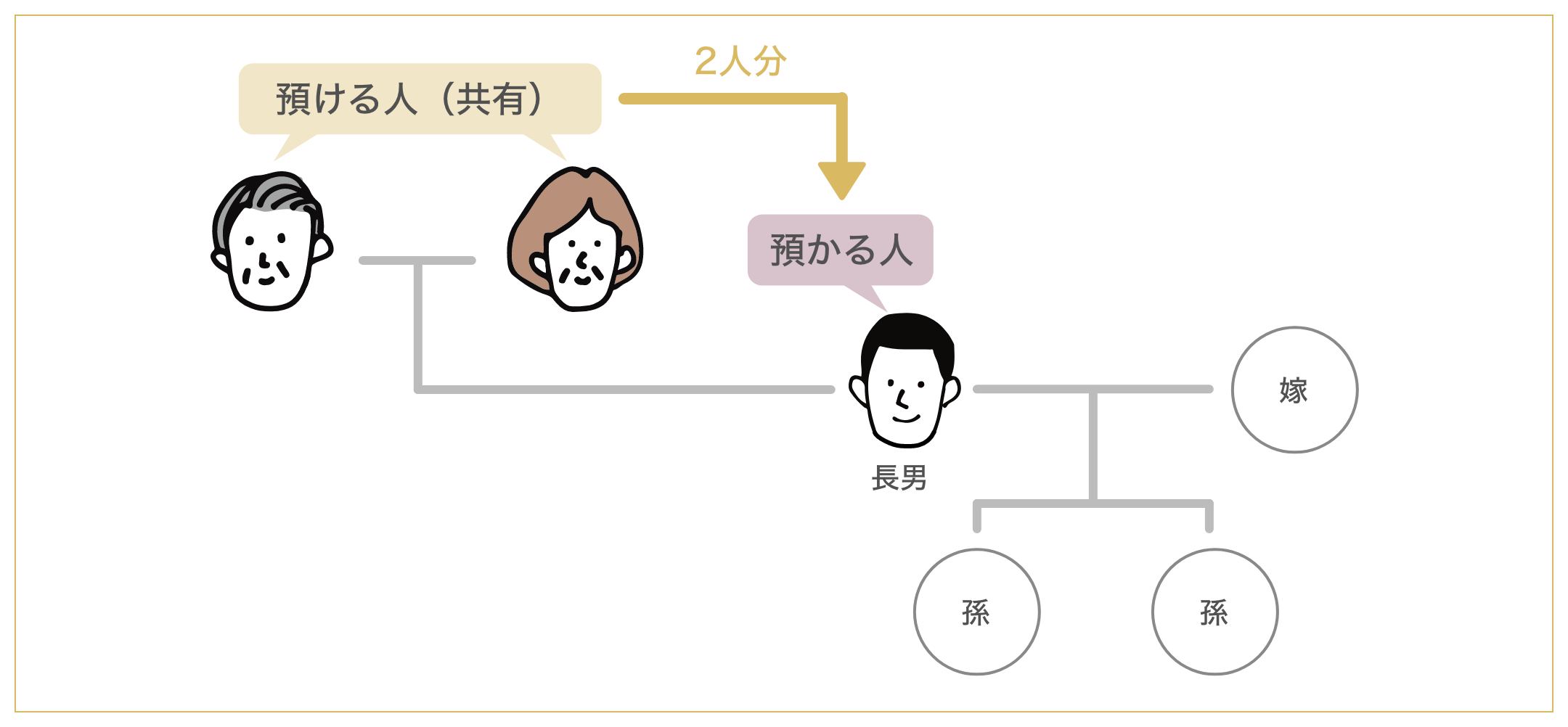

Case2父母共有名義の

土地・建物がある場合

家族信託の流れ

1父母共有名義の土地・建物を、個々で子に家族信託契約する

2父母それぞれの動産(預貯金)も、同時に個々で子に家族信託契約する

子が受託者となるメリット

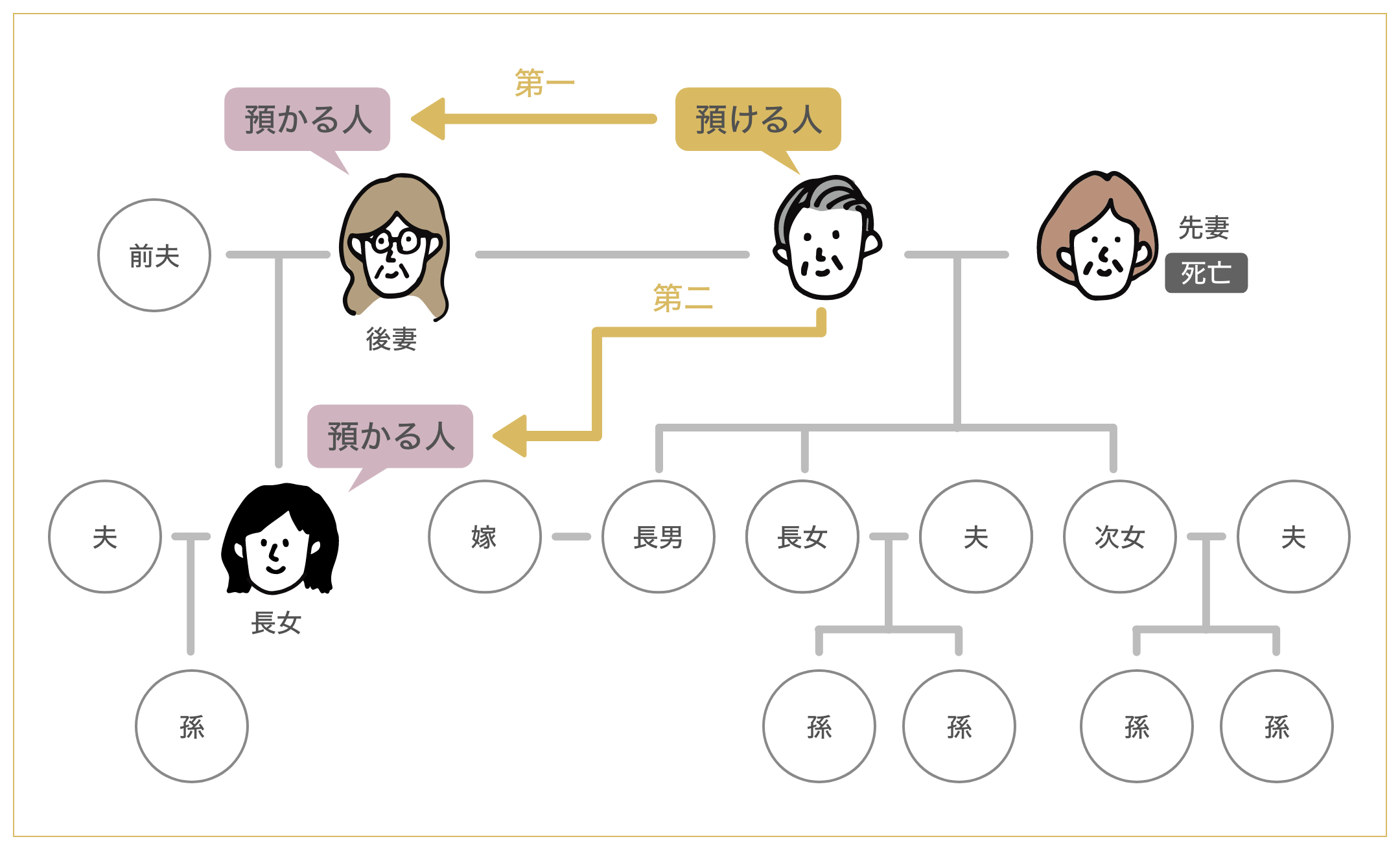

Case3後妻が相続時に不利に

ならない為の備え

家族信託の流れ

1父名義の土地・建物を、後妻に家族信託契約する

2父名義の動産(預貯金)も同時に、後妻に家族信託契約する

後妻が受託者となるメリット

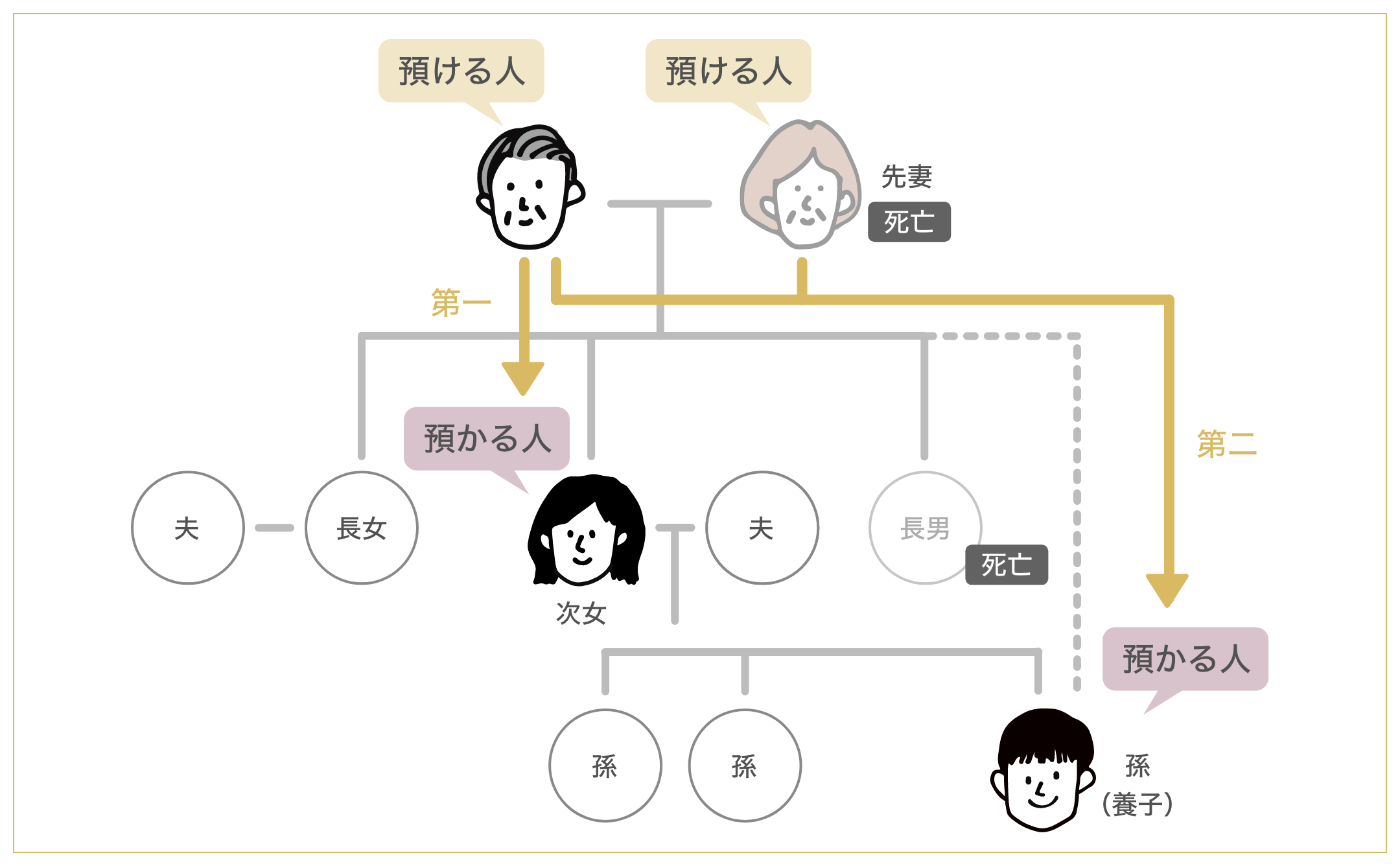

Case4お子さんが難病や障害を

お持ちの場合

家族信託の流れ

1受託者を兄弟や信用のおける第3者にする

2受益者を障害を持つ子にする

子が受託者となるメリット